Blogimisega rikkaks – toetame üksteist!

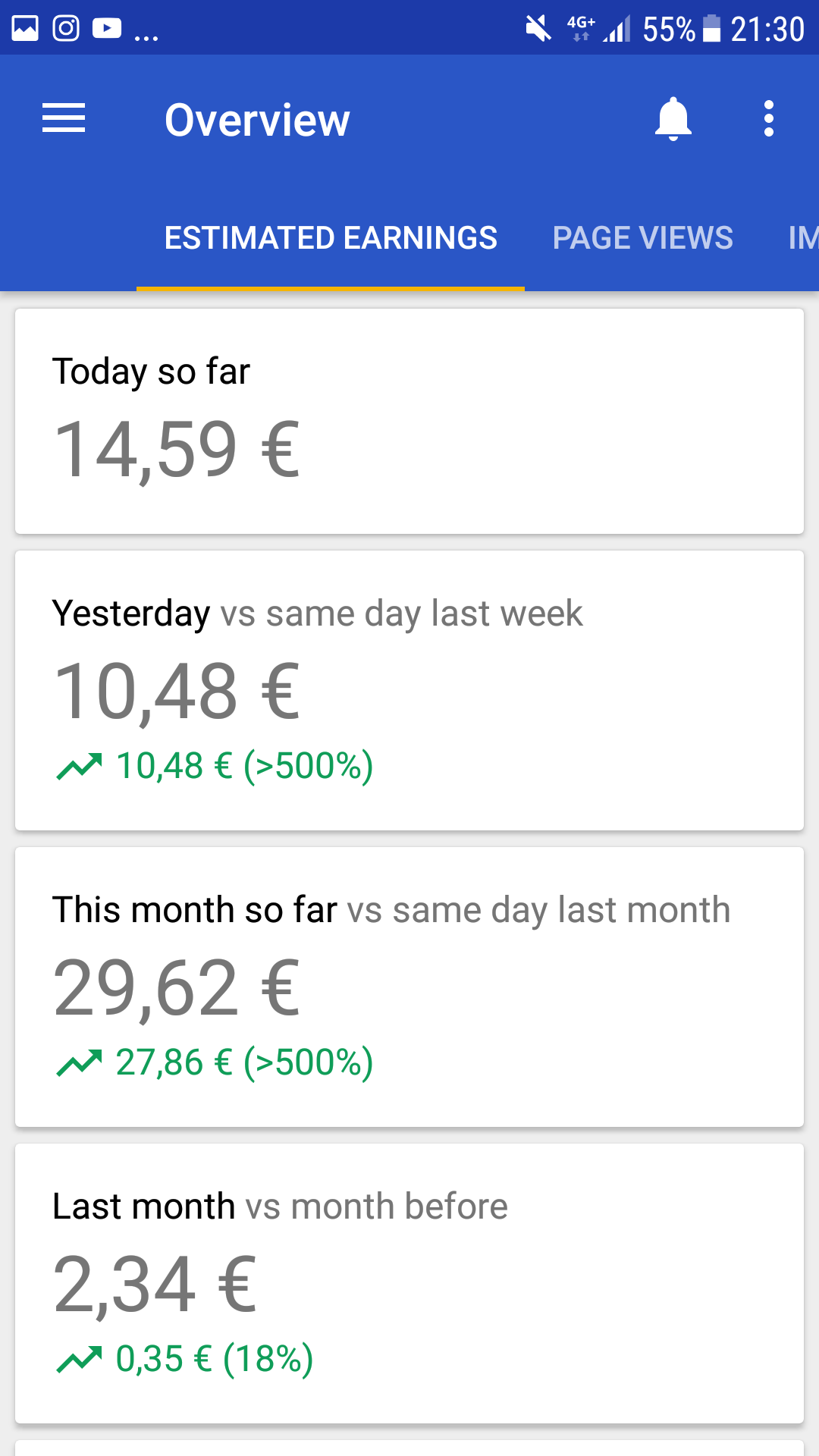

See postitus blogimisega rikkaks on mõeldud siis ikkagi algajatele blogijatele, kellel veel midagi teenida ei ole õnnestunud või kelle senine teenistus üsna väike. Vôi miks mitte neile, kes alles otsivad oma väljundit internetis raha teenimiseks. Mõte on siis teenida reklaamitulu ja selleks ei peagi sul olema otseselt blogi vaid misiganes interneti lehekülg või portaal, mis pakub Read More …